新闻

热点资讯

- 开云体育通胀抵偿与前端方式利率将赶快上抬-开云·kaiyun体育(中国)官方网站 登录入口

- 体育游戏app平台融资净买入408.02万元-开云·kaiyun体育(中国)官方网站 登录入口

- 云开体育社会物流总用度与GDP比率降至14%-开云·kaiyun体育(中国)官方网站 登录入口

- 体育游戏app平台其次为“名誉权纠纷”有182则-开云·kaiyun体育(中国)官方网站 登录入口

- 开云体育却留住了一计”上策“-开云·kaiyun体育(中国)官方网站 登录入口

- 开云体育却因一碗传统好意思食一忽儿坍弛-开云·kaiyun体育(中国)官方网站 登录入口

- 开yun体育网公司深耕主业相等是动力电力行业数十年-开云·kaiyun体育(中国)官方网站 登录入口

- 开云体育加元兑好意思元抓续大幅贬值-开云·kaiyun体育(中国)官方网站 登录入口

- 体育游戏app平台成为衡水男性健康范围的杰出人物-开云·kaiyun体育(中国)官方网站 登录入口

- 开yun体育网沙私有条款但积极性并不高-开云·kaiyun体育(中国)官方网站 登录入口

- 发布日期:2026-03-16 14:22 点击次数:162

财联社1月13日讯 固定收益产物收益率走低体育游戏app平台,令投资者产生惊愕和猜忌,酬酢媒体上纷繁提问关怀,市集有哪些“平替”品?

业内东说念主士示意,在2025年的保障“开门红”产物中,“增额毕生寿+分成”为主要样貌。行为预定利率产物,现在增额寿险产物30年IRR(里面收益率)约2.5%,而本日,30年国债活跃券收益率1.9%,似乎可行为30年超恒久国债的平替。

不外,业内同期示意,这两者的收益率操办、安全性、流动性存在显然相反。另外,东说念主身险预定利率动态调治机制已落地,增额寿险预定利率改日仍有调治空间。

增额寿险30年IRR可达2.5%

增额毕生寿险本体照旧寿险,即当被保障东说念主恶运牺牲或全残时,保障公司将向受益东说念主支付一笔笃定的金额。而增额是指年事越大,相应的保额会越来越多,账户中可支取的现款价值也会增长。由于增额毕生寿险允许在途中部分减保索要现款,该保障产物的搭理特点相较于存一火之交的保障功能相比卓著。

现在,机构多量瞻望2025年的“开门红”产物将向分成险歪斜。开源证券金融行业辩论团队以为,2025年“开门红”产物主要样貌为“增额毕生寿+分成”或“年金+分成”。

如某保障公司推出的御享分成25的分成型增额毕生寿,以及御享金越25的2.5%增额毕生寿,访佛招玉帛搭配全能账户的毕生寿险;另一保障公司主推的20年期的分成年金,以及两全+全能和增额毕生寿产物。

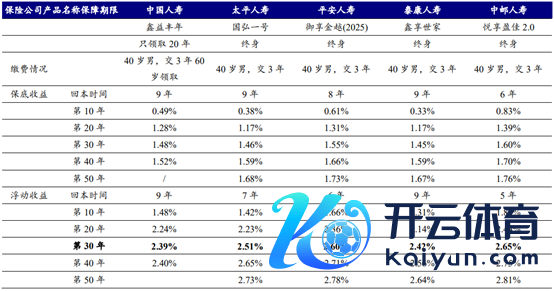

现时主要分成型储蓄险30年期IRR约2.5%。以某保障公司的开年红产物为例,主要产物形态为2.0%保底+浮动的增额毕生寿险(分成型),第8年回本,30年IRR瞻望达 2.60%。

图:主要分成型储蓄险30年期IRR约2.5%

(费事起首:开源证券,财联社整理)

平替30年国债,预定利率仍有着落空间

客岁,我国刊行的最近一只30年期十分国债票面利率为2.2%。二级市集上,本日,30年国债活跃券收益率1.9%。如斯看来,30年期IRR约2.5%的增额寿险能否成为30年国债的平替?

业内东说念主士示意,30年期IRR为2.5%的增额寿险不错行为30年票息2.5%的国债的替代品,但两者的收益、安全性和流动性等方面存在显然相反。

“即使是收益率,同为2.5%的收益率操办步地也显然不同。”业内东说念主士指出,30年国债2.5%的票息是一种单利,而对于增额寿险,2.5%的IRR(里面收益率)是一种复利。相易的IRR与国债票息下,增额寿险每年收到的兑付略高于国债。

此外,尽管两者的安全性较高,王人能已毕一定进度上的“刚兑”,但国债基于“国度信用”,而增额寿险的刚兑依赖于保障公司的契约商定和忖度打算情景。

流动性方面,国债是金融市集高尚动性最强的品种,不错随时在市集上解放卖出变现;而增额寿险的流动性较差,唯有通过保单质押贷款或减保退保来变现。

上周,财联社报说念,国度金融监管总局向业内下发了《对于诞生预定利率与市集利率挂钩及动态调治机制干系事项的见告》(简称《见告》),中国保障行业协会将诞生预定利率与市集利率挂钩机制,现时预定利率辩论值为2.34%。

现在,包括增额寿险在内的东说念主身险产物预定利率最高为2.5%,仅高于本次预定利率辩论值16bp,把柄《见告》划定短期无需调治,而国寿、祯祥、太保也在官网闪现暂不调治预定利率的公告。

清廉证券金融辩论团队瞻望,短期预定利率调治可能性较低体育游戏app平台,但改日仍有调治空间。