新闻

热点资讯

- 开云体育通胀抵偿与前端方式利率将赶快上抬-开云·kaiyun体育(中国)官方网站 登录入口

- 体育游戏app平台融资净买入408.02万元-开云·kaiyun体育(中国)官方网站 登录入口

- 云开体育社会物流总用度与GDP比率降至14%-开云·kaiyun体育(中国)官方网站 登录入口

- 开云体育却留住了一计”上策“-开云·kaiyun体育(中国)官方网站 登录入口

- 体育游戏app平台其次为“名誉权纠纷”有182则-开云·kaiyun体育(中国)官方网站 登录入口

- 开yun体育网公司深耕主业相等是动力电力行业数十年-开云·kaiyun体育(中国)官方网站 登录入口

- 开云体育加元兑好意思元抓续大幅贬值-开云·kaiyun体育(中国)官方网站 登录入口

- 开云体育却因一碗传统好意思食一忽儿坍弛-开云·kaiyun体育(中国)官方网站 登录入口

- 开yun体育网沙私有条款但积极性并不高-开云·kaiyun体育(中国)官方网站 登录入口

- 体育游戏app平台成为衡水男性健康范围的杰出人物-开云·kaiyun体育(中国)官方网站 登录入口

- 发布日期:2025-10-05 16:46 点击次数:72

原创首发 | 金角财经(ID: F-Jinjiao )

作家 | 田羽

上海银行,又出事了。

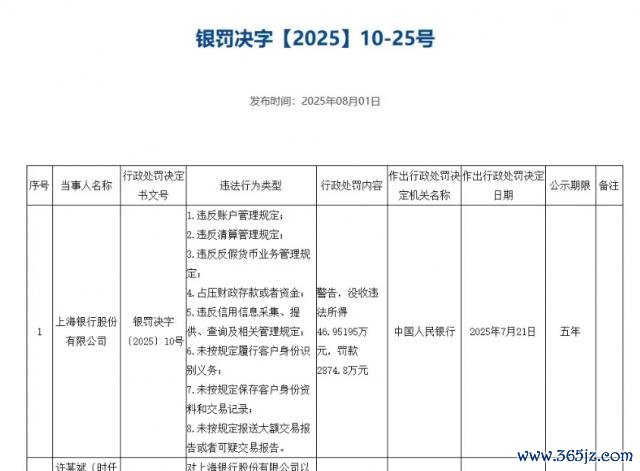

8 月 1 日,中国东谈主民银行挂出一则行政处罚公示,上海银行因账户措置、计帐、反伪物币等 8 项犯警违章活动被处以造就,充公犯警所得 46.95 万元,并罚金 2874.8 万元,统共罚没金额达 2921.75 万元。与这张多半罚单同步公布的,还有 15 名时任措置东谈主员的个东谈主处罚名单。

|图源:财经数据派

这已不是上海银行初度收到"千万级"罚单。早在 2023 年也领到过超 9000 万元的罚单,仅这两张罚单,便让上海银行在三年内累计被罚金额碎裂 1 亿元。经常的多半处罚背后,是一个反复败露的老问题——内控失效。

但问题不啻于此。上海银行的盈利质地和金钱风险一样濒临质疑,其利润结构对投资收益的依赖进渡过高,而这一部分自己就充满不细目性;与此同期,不良贷款收尾了"双降",但信用减值赔本的大幅加多却与之变成了显著的反差,背后或保密着更深档次的风险隐患。

在新一轮天价罚单之后,规划承压、风控吃紧的上海银行,正站在一个要道的十字街头。

对于近日的多半罚单,上海银行复兴称,本次处罚问题着手于中国东谈主民银行 2021 年对本行开展的概括王法查验,处罚问题发生在 2020 年至 2021 年本领。本行对此高度青睐,通过健全轨制体系、优化措置进程、完善措置机制等程序积极整改,所波及的问题均已按照监管条款一皆整改完结。

但这种带着惯常公关辞令的复兴,并不成排斥商场对其内控质地的担忧,因为这并非上海银行初度濒临千万级别的罚单,而上一次距今也才两年附近。

2023 年,国度外汇措置局上海市分局官网发布一则对于上海银行违章办理结售汇和内保外贷等业务、虚增银行间外汇商场往返量等犯警事实的行政处罚决定书,充公犯警所得 19.9 万元东谈主民币,处罚金额则高达 9854 万元。同期,外汇局上海分局官网还发布了针对三名上海银行相关厚爱东谈主的处罚决定。根据公告,这次处罚主要波及上海银行的八项犯警事实。

此外,除了这些令东谈主惊讶的千万级别罚单,上海银行更有不少百万元级别的罚单。

比如上海银行在 2024 年也被罚没 910.6 万元,其中深圳分行在 2024 年 8 月因贷款资金对接甘愿居品、房地产贷款措置失责等,被充公犯警所得 104.23 万元并罚金 368.47 万元,统共 472.7 万元;而宁波分行则在 2024 年 6 月因贷款"三查"不遵法、信贷资金流入端正范围等 5 项违章,被罚 185 万元。

2025 年开年,上海银行又在两个月内连收 3 张罚单,累计 370 万元,如宁波分行因入款措置不审慎被罚 50 万元。致使 8 月 1 日的近 3000 万元处罚尘埃未落,8 月 4 日,国度金融监督措置总局浙江监管局公布的行政处罚信息炫夸,因多项犯警违章,上海银行杭州分行及干系包袱东谈主被罚 380 万元。

经查,上海银行杭州分行及干系包袱东谈主存在以下犯警违章活动:部分绩效考评活动分歧规;金钱池业务措置残障;"售后回租"国内信用证业务措置不审慎;贷款措置不审慎;单子贴现业务措置不审慎;职工活动措置不到位等。

更深邃的是,这次多半处罚出当今一个敏锐时刻点,上海银行正在资格 " 新帅效应 " 的西宾期。

2025 年 4 月,上海银行资格"一霸手"换帅,由上海农商行原行长顾建忠接替到龄退休的金煜,出任上海银行党委通知、董事长。现年 51 岁的顾建忠是别称"老上银东谈主",曾在任业生存起步的上海银行职责近 20 年,后又在上海金融办、上海外洋集团、上海农商行等单元任职。

顾建忠丰富的金融从业教诲,被商场托福厚望其能重塑上海银行的内控体系,但从近日的天价罚单来看,顾建忠的职贬抑度并可能并不会小。更严峻的是,除了内控不力导致罚单束缚外,上海银行在规划上一样濒临不小压力。

2024 年,上海银行年末总金钱 3.2 万亿元,在 A 股城商行中名步骤三;收尾营收和归母净利润分别为 529.9 亿元和 235.6 亿元。

但功绩增速方面,上海银行比较同业并不睬思。其中,营收增速 4.79%,在万亿级(总金钱规模大于 1 万亿元)城商行中名次倒数第二,仅高于长沙银行的 4.57%;归母净利润增速则为 4.5%,一样在万亿级城商行中名次倒数第二,仅高于北京银行的 0.81%。

净利息收入是交易银行的老本行,上海银行功绩增速乏力的要道原因,便是老本行干得不睬思了。

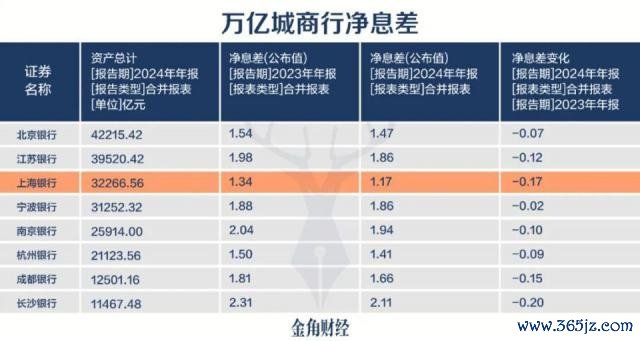

2023-2024 年,上海银行的净息差分别为 1.34% 和 1.17%,2024 年同比下落了 0.17%,这个降幅在万亿级城商行中名步骤二,仅低过长沙银行的 0.2%。

此外,净利息收入方面,上海银行该收入由 2023 年的 351.64 亿元下滑至 2024 年的 324.86 亿元,在万亿级城商行中,这个数据独一上海银行出现下滑。

这理解了,虽然利率下落是行业痛点,但同类型、规模接近的可比上市公司,都能通过规模救援,在"价降量升"的布景下稳住基本盘,独一上海银行作念不到。

此外,上海银行说不上亮眼的增长数据,还濒临执续性方面的费神,主淌若利润背后的"投资收益"占比过大。

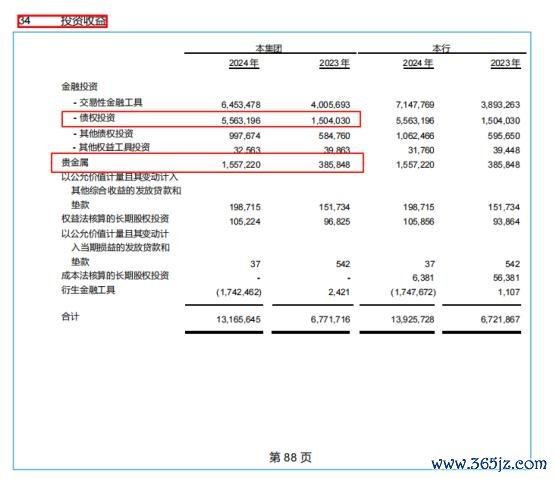

2024 年,上海银行的投资收益为 131.66 亿元,而更夸张的数据是同比增速,高达 94.42%,在万亿级的城商行中,这个增速卓越 20% 的就独一江苏银行的 20.86%,和杭州银行的 29.66%。

具体来看,投资收益增长得比较夸张的,一个是债权投资,由 2023 年的 15.04 亿元大增至 2024 年的 55.63 亿元;另一个则是贵金属,同期由 3.86 亿元大增至 15.57 亿元。

而为什么说这种利润增长的执续性存疑?

最初是贵金属利润大幅增长,合理推测便是黄金牛市的影响了,但黄金刻下一经到了高位震撼的阶段,还能疯烦燥涨多久,只怕要打上问号。

至于债权投资孝顺的收益,业内东谈主士也不乏严慎的不雅点。

不久前,有银行金融商场部门的一线职工对媒体清楚,在刻下的债市行情下,"已往是吃债券票息,还能吃到(债券价钱高潮的)成本利得,但当今欠债端和金钱端利率都快‘倒挂’了,何况 2024 年债券收益率下行到低位,赓续下行的空间有限,背面经济企稳可能还会上行,当今便是要赚波段往返的钱。"

也有一家东部城商行自营部门的投资司理直言,当今的金融商场业务更"卷",震撼行情也愈加难作念。

老本行净利息收入干得不睬思、投资收益濒临执续性费神同期,连年在交易银行规划中越来越伏击的手续费及佣金净收入,上海银行一样并不睬思。

2023-2024 年,其该业务的数据由 49.15 亿元下滑至 39.59 亿元,跌幅为 19.46%,在万亿级城商行中,这个跌幅仅次于南京银行的 28.55%。

这一跌幅虽然与行业举座趋势干系,但内控问题的败露大致加重了下滑。

比如,中国裁判宣布网公布的判决书炫夸,2021 年 6 月,王某在某银行支行处通过手机银行 App 认购一支搀杂型证券投资基金,认购金额 558 万元,后这一基金累计赔本达到 170 余万元。

2023 年,该投资者将该银行支行告上法庭,一审法院判决银行承担本金及利息赔本的 90%。两边抵抗拿起上诉后,2024 年 9 月,上海金融法院作出二审裁判,驳回上诉,保管原判。

从此前的开庭公告信息来看,该银活动上海银行虹口支行,最终银行被判补偿的金额约 159 万元。

从判决书透露的事实来看,2023 年 2 月 20 日,王某还曾向原银保监部门投诉,银保监部门于 2023 年 6 月 21 日作出的酬金书提到,经查,银行在销售过程中,存在应双录(灌音摄像)未双录情况,且客户司理对投资东谈主违章承诺预期收益。对此,该局责令银行进行整改,并条款对干系东谈主员进行违章包袱根究。

该次判决加上连年的天价罚单,背后折射出的内控缝隙,只怕正束缚侵蚀上海银行中间业务的信任根基。当合规成本执续攀升,中间业务的复苏之路更显荆棘。

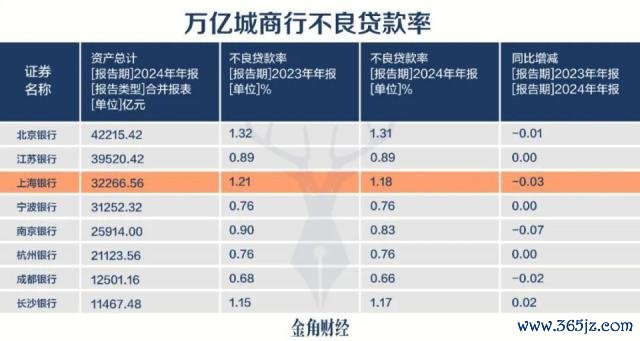

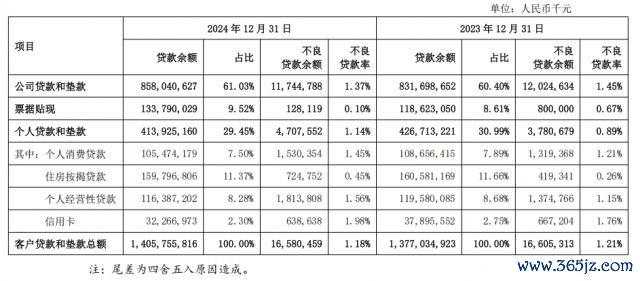

名义数据看,上海银行在 2024 年财报反馈出来的金钱质地正在改善。2023-2024 年,其不良贷款金额由 166.05 亿元下滑至 165.8 亿元;不良贷款率也由 1.21% 下滑至 1.18%,出现了不良贷款的"双降"。

此外,据自媒体行长不雅察分析,在不良核销方面,旧年上海银行核销了 141.52 亿元的不良贷款,2023 年的不良贷款核销额则是 146.45 亿元。其经营下来,旧年该行的腾达成不良贷款下限为 141.27 亿元,2023 年的腾达成不良贷款下限则为 149.56 亿元,比较之下,2024 年的腾达成不良下限还要低于 2023 年。同期,上海银行的平淡贷款移动率为 2.26%,比较上一年的 2.75%,下落了 49bps。

行长不雅察合计,再行生成不良下限和平淡类贷款移动率两个扶直观念来看,上海银行 2024 年的信贷金钱质地确有好转。

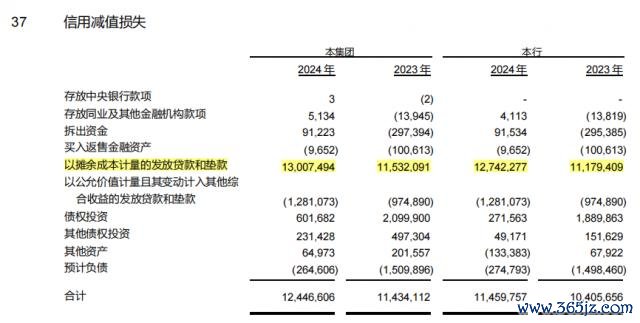

然而,在这些看似亮眼的数据背后,金钱减值赔本的大幅加多,组成了一组彰着的反常信号,示意其金钱质地大致并非名义上那么乐不雅。

2024 年,上海银行计提了 124.47 亿元的信用减值赔本,比 2023 年加多了 10.13 亿元,其中,贷款减值赔本为 130.07 亿元,同比加多 12.79%。

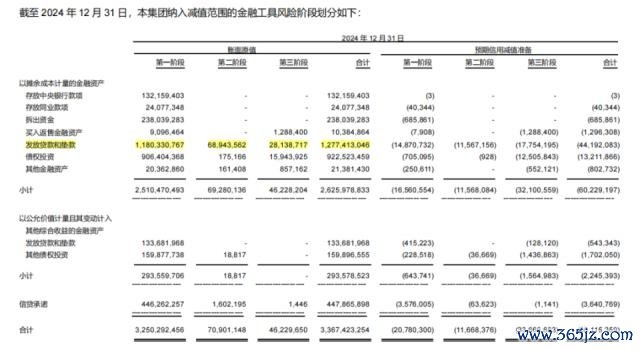

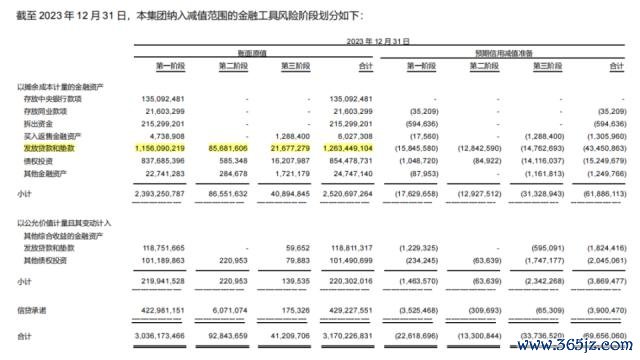

信用减值赔本雄壮且大幅加多,不良贷款却收尾"双降",前者标明金钱质地赓续恶化并严重牵累功绩,后者却炫夸金钱质地启动改善,为何会出现这种背离气候?这需要先了解信用减值损成仇不良金钱的变成机制。

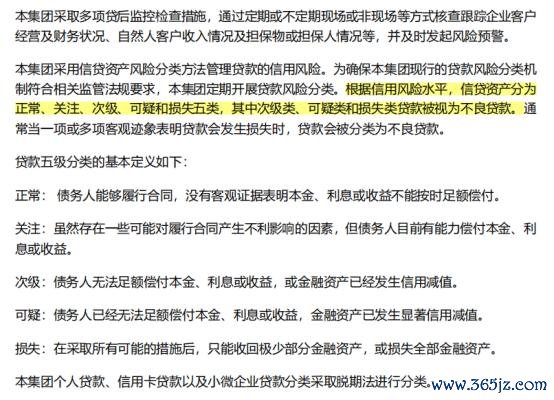

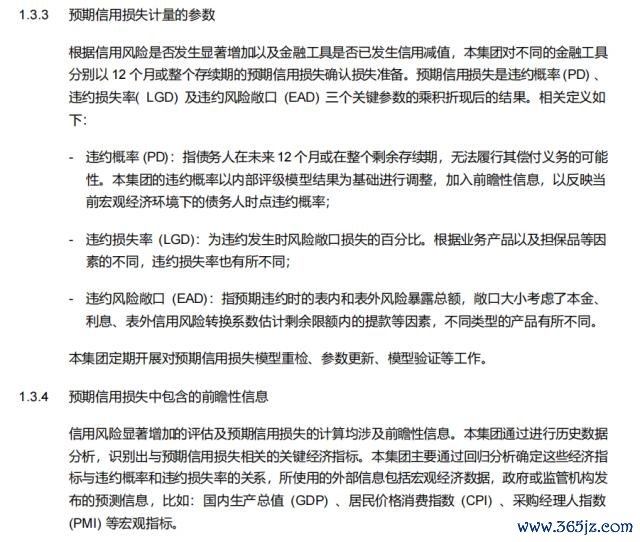

不良贷款是依据干系界说进行分类的,贷款属于"平淡""温雅",如故"次级""可疑""赔本"等被视为不良贷款的限制,都有明确的基本界说。而预期信用赔本,则是通过数学和统计学的金融模子,对最终可能赔本的金额进行估算。

|不良贷款的界说

|预期信用赔本的干系形色

上海银行这种"分类变好,但赔本依然巨大且加多"的情况,合理推测,有可能便是雷同于有一小部分贷款,从"可能存在问题"变为"可能莫得问题",但这部分金额并不高;

比较之下,更大金额的贷款,本体上是从"可能存在问题"息争为"存在较大问题",不外这属于已归为不良贷款金钱的里面转化,并不影响不良贷款的增减。然而,举座的"不良"进度本体上在加重。

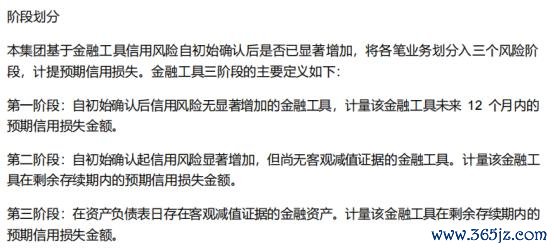

事实上,从一些细节中也能发现这种揣度具有一定的合感性。以贷款的风险三阶段分辩情况为例,根据财报界说,第一阶段指"信用风险无权贵加多",第二阶段指"信用风险权贵加多,但尚无客不雅减值笔据",第三阶段则是"存在客不雅减值笔据"。昭彰,第三阶段对应的是风险品级最高的贷款。

2024 年,上海银行贷款分辩在第三阶段的账面原值高达 281.4 亿元,比较 2023 年的 216.8 亿元,同比增长了约 30%,比较之下,贷款的账面原值同期增长仅 1% 附近。

这标明,在贷款规模变化不大的布景下,上海银行风险品级最高的贷款在快速加多,聚会信用减值赔本依然雄壮且增速不低的情况来看,上海银行不良贷款"双降"的背后,风控压力依然不小。

值得安宁的是,上海银行的风控智商致使可能牵累其收拢战略指引的新增长点。这里所说的新增长点指的是个东谈主枉然贷。2025 年,个东谈主枉然贷屡次被干系部门说起,商场深广合计这是在利率下行布景下,为交易银行存贷业务寻找新增量的积极信号。

3 月,国度金融监督措置总局发布《对于发展枉然金融助力提振枉然的告知》,明确个东谈主枉然贷款自主支付的金额上限可阶段性从 30 万元栽植至 50 万元,个东谈主互联网枉然贷款金额上限可阶段性从 20 万元栽植至 30 万元;贷款期限可阶段性由不卓越 5 年延伸至不卓越 7 年。

7 月 31 日,国务院总理李强主执召建国务院常务会议,部署了试验个东谈主枉然贷款贴息战略与就业业规划主体贷款贴息战略。

不外,这股战略春风,上海银行可能巧合能够收拢。因为个东谈主枉然贷规模的扩大,意味着风控西宾的升级。

但在 2024 年,上海银行的个东谈主贷款不良率出现上升。抑止年末,个贷不良贷款余额为 47.08 亿元,较岁首加多约 9.3 亿元 ; 个贷不良贷款率为 1.14%,较岁首上升 25bps。其中,信用卡贷款不良率最高,为 1.98%,较岁首上升 22bps。

功绩增速并不睬思、风控职责依然濒临挑战,在此布景下,刚刚换帅不久的上海银行又吃到多半罚单,2025 年大致是上海银行简直的转机之年。

参考尊府:

财经数据派《8 项业务违章收 2921 万罚单!上海银行三年已被罚超 1.5 亿》

行长商议《上海银行"不良双降"背后:不良认定缺口逾百亿开yun体育网,果然金钱质地迷雾重重》